Últimas Noticias

Rabobank: El consumo mundial de carne de cerdo sigue débil, y se debilitará más

07 August 2023MUNDO - Según el último informe trimestral de carne de cerdo de Rabobank, los mercados mundiales de carne de cerdo están influenciados por un crecimiento económico lento, un consumo débil y brotes de enfermedades recurrentes. Después de una sólida primera mitad del año, se espera que el comercio mundial se debilite más en el segundo semestre de 2023.

A pesar de la caída de los precios de los piensos, los costos de producción deberían mantenerse por encima de los niveles anteriores a COVID-19.

El lento crecimiento económico ha afectado a los consumidores de todo el mundo, quienes adquieren menos, porciones más pequeñas y cambian de canal. Aun así, la carne de cerdo, que es más barata que la carne de res y los mariscos de primera calidad y más cara que las aves de corral, mantiene una posición relativamente estable en los platos de los consumidores, reporta Rabobank.

Sin embargo, el rendimiento varía de una región a otra, sujeto a la disponibilidad y los precios en el mercado local, explica Chenjun Pan, analista sénior de proteína animal en Rabobank. “En Europa, el consumo de carne de cerdo sigue bajo presión debido a los altos precios actuales. En los EE. UU., la demanda estuvo ligeramente por debajo de las expectativas al inicio del verano, ya que el clima no ayudó y la mala calidad del aire desafiaron la apertura de la temporada de parrilladas. Y en China, el consumo de carne de cerdo sigue siendo débil, debido al bajo rendimiento de la economía y las olas de calor en todo el país".

El comercio se debilitará en la segunda mitad del año

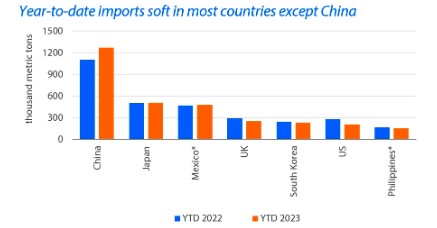

El comercio de carne de cerdo fue relativamente bueno en la primera mitad de 2023, impulsado por un aumento en las importaciones en China, aunque el comercio con EE. UU. y Filipinas experimentó bajas importantes. Japón, otro importante importador, experimentó un comercio plano, con un ligero cambio en el abastecimiento de Europa a EE. UU. Las importaciones del Reino Unido mostraron una disminución significativa ya que la inflación presionó la demanda.

Pan sostiene que: “Para la segunda mitad de 2023, esperamos que el comercio mundial sea más débil que en el mismo período del año pasado, ya que los inventarios de carne de cerdo congelada son altos en China debido al débil consumo que presiona las importaciones. Además, el suministro más ajustado en la UE restringe los envíos fuera de la región”.

Desequilibrio entre oferta y demanda

El suministro de carne de cerdo de la UE y el Reino Unido disminuyó considerablemente en los primeros cuatro meses de 2023, y algunos países experimentaron caídas a tasas de dos dígitos. Esta oferta ajustada respalda los precios altos, lo que a su vez presiona el consumo.

China tiene la situación opuesta, ya que la oferta de carne de cerdo continúa superando la demanda, presionando los precios y causando pérdidas de varios meses para los productores. La liquidación del hato de cerdas en China continuará en la segunda mitad del año. En EE. UU., que también tiene una oferta abundante, los productores tienen balances relativamente saludables después de dos años de ganancias descomunales. Sin embargo, dadas las pérdidas proyectadas, la liquidación de rebaños en EE. UU. debe aumentar hasta 2024.

La oferta también se ve desafiada por la volatilidad de los precios de los piensos y las existencias relativamente bajas. Los precios del maíz y la soja fueron volátiles al comienzo de julio debido a problemas climáticos, la incertidumbre del corredor de granos del Mar Negro y las áreas plantadas de soja menores de lo esperado y las áreas de maíz más grandes de lo esperado en los EE. UU. “Esperamos que los precios de los piensos se suavicen en el tercer trimestre, pero siguen estando respaldados por una relación existencias-consumo relativamente baja en muchos países”, dice Pan. “Si bien hay cierto margen para que los precios bajen aún más en los próximos meses, se mantendrán por encima de los niveles anteriores a Covid”.

Ella continúa: "Rabobank espera una mejora modesta en los costos de producción en la segunda mitad de 2023, ya que las mejoras en la productividad probablemente compensen las volatilidades de los costos de alimentación".

Los desafíos de la enfermedad persisten

“Las mejoras en la salud del rebaño siguen siendo una tarea importante para los productores de todo el mundo, ya que los brotes de enfermedades influyen en la producción”, dice Pan. “La peste porcina africana (PPA) continúa afectando la producción en Asia y Europa. Si bien los brotes generalmente se desaceleraron en el segundo trimestre del año, parecen persistir en algunas regiones, lo que provoca interrupciones en el suministro local. Además, el síndrome respiratorio y reproductivo porcino (PRRS) sigue siendo un desafío en España, lo que provoca una caída importante en la producción”.

Para más información póngase en contacto con:

Chenjun Pan, [email protected]

Más información:

Oficina de prensa de Rabobank, [email protected]

Del equipo de redacción de ElSitioPorcino

Compártelo

Noticias Relacionadas

La FAO alerta que El Niño amenaza la producción agrícola y ganadera en varias regiones del mundo

13 July 2026

13 July 2026Restricciones de México a las vísceras de cerdo siguen afectando a exportadores de Estados Unidos

10 July 2026

10 July 2026Informe del Congreso Porcino de Ontario

09 July 2026

09 July 2026La producción mundial de carne se cuadruplicó en 60 años, impulsada por el crecimiento de la avicultura

09 July 2026Más Noticias

Informe Mundial del Mercado Porcino - Brasil

06 July 2026

06 July 2026Chilecarne, 10 años apoyando el desarrollo del sector exportador de carne de ave y cerdo de Chile

03 July 2026

03 July 2026Investigación para esclarecer el origen del brote de peste porcina africana (PPA) en Cataluña

01 July 2026

01 July 2026Informe Mundial del Mercado Porcino - España

24 June 2026