Últimas Noticias

Comentario Porcino: 2026 - Cerdo

14 January 2026EUA - 2026 ya está aquí. Siempre es bueno ser optimista al comienzo del año. Este año hay razones para ello. Si quisiéramos enumerar todas las cosas que podrían salir mal o representar desafíos, la lista sería larga. De hecho, la lista haría que uno se preguntara por qué alguna vez entró en este negocio (o incluso por qué levantarse de la cama). Ya sea por enfermedades, precios del cerdo, costos de insumos, mano de obra, costos de construcción y equipamiento, bienestar animal, demanda de carne de cerdo, disponibilidad de mercados de exportación, aranceles, etc. Es una lista abrumadora, y por eso un gran productor porcino dijo sobre esta industria: “Las mujeres y los niños están muertos, lo único que queda son los guerreros”. Somos el epítome del capitalismo darwiniano.

Por: Jim Long

Como no podemos evitarlo, vamos a presentar nuestro escenario previsto para 2026.

• Las utilidades de ciclo completo (farrow to finish) en 2025 estuvieron en el rango de $22 USD por cabeza, si tomamos como referencia los datos de la Universidad Estatal de Iowa. Fue el mejor año de los últimos tres. Bueno, pero no excelente.

• Si se toman los precios actuales de los alimentos balanceados y los futuros de cerdo magro y se calcula la rentabilidad, el escenario para los próximos 12 meses muestra una utilidad promedio en el rango de $20–25 USD por cabeza.

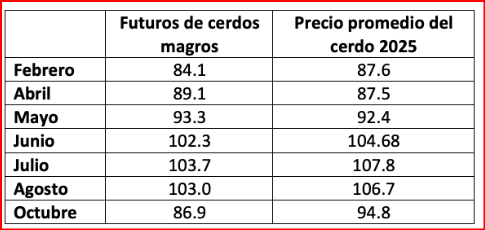

• Futuros de cerdo magro el viernes pasado en comparación con el precio promedio del cerdo en Iowa para el mismo mes en 2025.

Actualmente, los futuros de cerdo magro están ligeramente por debajo de los precios de 2025. Esperamos que aumenten.

• El Informe de Cerdos y Lechones del USDA del 1 de diciembre indicó alrededor de 50,000 cerdas menos que hace un año, aproximadamente 20,000 cerdos de mercado más por semana durante la primera mitad del año, y una producción de lechones en los últimos seis meses casi igual a la del año anterior. En el panorama general, se trata de una oferta que no es muy diferente interanualmente. Esto no debería presionar a precios de cerdo más bajos año contra año.

• Los precios de los alimentos balanceados son moderados, con el maíz alrededor de $4.00 USD por bushel y la harina de soya en el rango de $300 USD por tonelada. El gobierno de EE. UU. entregará $12 mil millones USD a los agricultores, con la mayor parte destinada a los productores de granos. Aún podrían enviar más dinero. Esperamos que EE. UU. siembre mucho maíz y soya el próximo año; si el alquiler de tierras agrícolas es un indicador, muchos agricultores todavía están dispuestos a pagar para sembrar (los agricultores siembran, es lo que hacen). Hasta ahora, las cosechas en Sudamérica se ven bien. A menos que haya una sequía, los precios de los alimentos deberían mantenerse razonables. El costo de producción de ciclo completo debería mantenerse por debajo de 90¢ USD por libra de cerdo magro, pero probablemente estará en el rango de 82–85¢.

• El canario en la mina de carbón del negocio porcino, en nuestra opinión, siempre son los precios en efectivo de los lechones. La semana pasada, los destetes tempranos en efectivo en EE. UU. promediaron $77.20 USD por cabeza (máximo $86), y los cerdos de engorde de 40 lb. promediaron $96.08 USD (máximo $108). (Cuesta alrededor de $42 USD producir un destete temprano). Son precios fuertes que reflejan una demanda sólida, con más compradores persiguiendo cerdos que la oferta disponible. Estos animales se convertirán en cerdos de mercado a finales de primavera y comienzos del verano, lo cual es positivo para esos períodos de mercado.

• El costo de construcción, equipamiento, intereses y tiempos de permisos ralentizará, en nuestra opinión, cualquier posible expansión. Las unidades de cerdas costarán alrededor de $3,500 USD por cerda, y los corrales de engorde $450 USD por espacio, el doble de lo que costaban antes. A menos que haya utilidades sostenidas y más optimismo del que existe actualmente, no vemos una expansión importante al menos en los próximos seis meses. Si la expansión ocurre en la segunda mitad de 2026, eso significa que no habrá más cerdos antes de mediados de 2027.

• El año pasado, en esta misma época, el índice del dólar estadounidense estaba en 109.65. La semana pasada estaba en 98.02. Esto hace que la carne de cerdo de EE. UU. sea más competitiva en los mercados de exportación. Canadá también se beneficia, ya que un dólar canadiense débil frente al dólar estadounidense le otorga una ventaja exportadora. Hace un año, el dólar estadounidense frente al euro estaba en 97; la semana pasada estaba en 85. Europa es un gran exportador de carne de cerdo, y esta ventaja cambiaria favorece a EE. UU. y Canadá en los mercados mundiales.

• La industria ganadera bovina de EE. UU. se encuentra en mínimos históricos de inventarios. En los últimos meses, los precios de la carne de res han alcanzado máximos históricos. No hay razones para creer que los precios de la carne de res no se mantendrán altos en el futuro previsible. El viernes pasado, los cut-outs de carne Choice de EE. UU. fueron $3.50 USD por libra, mientras que el cut-out de cerdo fue 94.57¢ USD por libra. El valor del canal de res es casi cuatro veces el del cerdo. El alto precio de la carne de res es y seguirá siendo un factor de apoyo para los precios del cerdo, tristemente, sin otra razón que ser un sustituto barato.

La industria de la carne de res ha entendido que los consumidores quieren un producto con mejor sabor, consistente y predecible, no una ruleta rusa aleatoria como el cerdo, mientras seguimos incorporando genéticas magras y sin sabor provenientes de Europa. En 2014, la carne Choice y Prime representaba el 70% del ganado. En 2025, 84%. La categoría Prime pasó de 4% en 2014 a 12% el año pasado. Precios récord de la carne de res, a pesar de la disponibilidad per cápita en 2025, debido a las importaciones de carne: 58.9 libras per cápita frente a 59.1 en 2024.

Necesitamos una revolución en nuestra industria. Dejar de perseguir la magreza y la conversión alimenticia. Enfocarnos en el consumidor y producir carne de cerdo más cercana a la carne de res, con mayor marmoleo y carne más oscura. Perseguimos centavos en el costo de producción y dejamos dólares sobre la mesa al no ofrecer el sabor que los consumidores quieren y por el que están dispuestos a pagar.

Hace unas semanas sugerimos que cualquier persona seriamente involucrada en la industria porcina debería ver y escuchar el video de la charla que dio Luke Minion, CEO de Wholestone – Prestage, en la Conferencia Leman.

Del equipo de redacción de ElSitioPorcino

Compártelo

Noticias Relacionadas

La FAO alerta que El Niño amenaza la producción agrícola y ganadera en varias regiones del mundo

13 July 2026

13 July 2026Restricciones de México a las vísceras de cerdo siguen afectando a exportadores de Estados Unidos

10 July 2026

10 July 2026Informe del Congreso Porcino de Ontario

09 July 2026

09 July 2026La producción mundial de carne se cuadruplicó en 60 años, impulsada por el crecimiento de la avicultura

09 July 2026Más Noticias

Informe Mundial del Mercado Porcino - Brasil

06 July 2026

06 July 2026Chilecarne, 10 años apoyando el desarrollo del sector exportador de carne de ave y cerdo de Chile

03 July 2026

03 July 2026Investigación para esclarecer el origen del brote de peste porcina africana (PPA) en Cataluña

01 July 2026

01 July 2026Informe Mundial del Mercado Porcino - España

24 June 2026